『新NISA、回転売買の勧誘は処分対象 金融庁が監視強化』について画像をまとめてみた

|

(出典 money-info.jp)

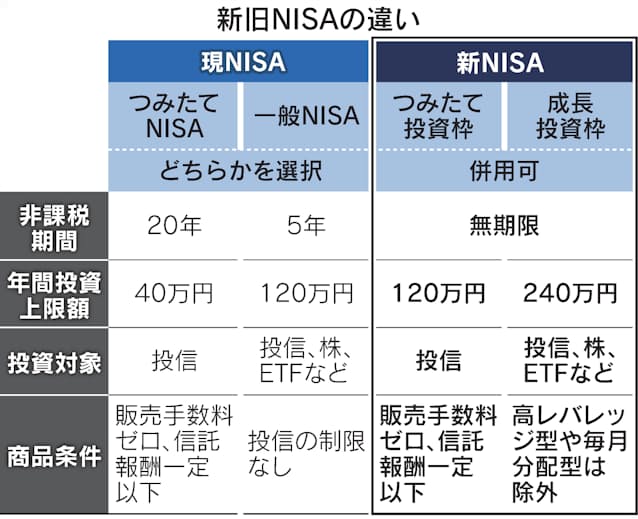

金融庁は2024年に始まる新しい少額投資非課税制度(NISA)で悪質な回転売買の勧誘を行政処分の対象にする。株や投資信託を売却すると非課税の投資枠が復活するしくみが、手数料目当ての短期の乗り換え勧誘につながりかねないためだ。監督指針を改正し、販売で顧客が不利益を被る事態を防ぐ。

新NISAは投信を毎月積み立てる「つみたて投資枠」と、個別株も対象の「成長投資枠」の2本立て。成長投資枠は年240万円...